Retornos de los Activos Financieros: 1870-2015

Un grupo de investigadores compuesto por miembros de la reserva federal de San Francisco, el Bundesbank y las universidades de California y Bonn publicaron a finales de 2017 un excelente análisis titulado “The rate of return on everything 1870-2015”.

Numerosos autores en el pasado han realizado labores de investigación calculando rentabilidades para la renta variable y fija con largas series históricas. La gran novedad en este estudio es que por primera vez se incorpora de una manera rigurosa un análisis sobre el mercado inmobiliario residencial que permite completar el círculo de los activos aptos para inversión.

Analizaremos a través de este breve artículo como se han comportado los activos sin riesgo (letras del tesoro y bonos del estado) frente a los activos con riesgo (inmobiliario y renta variable) para un período más que representativo de 145 años con datos de 16 economías desarrolladas. Es recomendable la lectura completa del artículo para poder entender los resultados y los métodos de cálculo empleados y poder entender las implicaciones de las dos guerras mundiales sobre dichos cálculos.

Activos con Riesgo

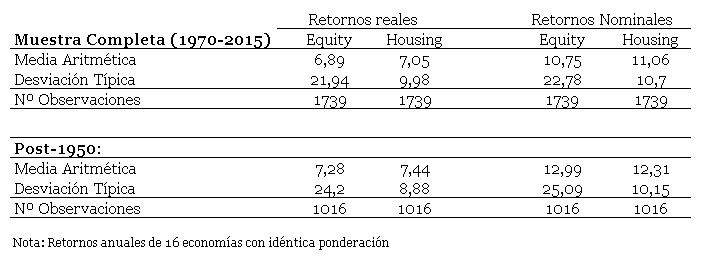

En la siguiente tabla podemos observar la media aritmética de los retornos de la renta variable y del mercado inmobiliario en términos reales y nominales junto con la desviación típica para la muestra completa (1870-2015) y la época posterior a la Segunda Guerra Mundial:

Los activos de riesgo han promediado un 7% de rentabilidad durante toda la muestra. Hasta 1950 el inmobiliario generó rentabilidades superiores a la renta variable, y desde entonces ha sido esta última la que ha generado retornos superiores. Si bien es cierto que las volatilidades incurridas por la renta variable son muy superiores a las del sector inmobiliario, hay un par de matices que se desarrollan extensamente en la investigación que conviene resaltar. Por un lado, el cálculo de las rentabilidades inmobiliarias se realiza con una media de precios sobre todas las transacciones mientras que en la renta variable se usan datos de cierre de año para los índices (generando un resultado con datos mas “suaves” en el caso inmobiliario). En segundo lugar, cuando se produce una contracción económica, el volumen de transacciones inmobiliarias sufre un “parón” considerable aportando menos datos negativos a la muestra y desvirtuando el cálculo de la desviación típica. Por último, mientras que construir una cartera diversificada internacionalmente de renta variable es relativamente simple y poco costoso, hacer lo mismo con una cartera inmobiliaria resulta impensable para la mayoría de los inversores.

Jacobo Arteaga Fierro

BrightGate Capital SGIIC S.A.

Aviso Legal: Los comentarios recogidos en el presente documento no representan asesoramiento financiero alguno y su uso es meramente informativo. Es posible que los comentarios aquí expresados no sean aplicables a su perfil de inversión o a su situación patrimonial personal. En caso de duda, le recomendamos contactar con un profesional financiero.

0 comentarios